SKUTEČNÝ PŘÍBĚH O TOM, JAK JSEM UŠETŘIL KLIENTOVI 115.000 KČ NA HYPOTÉCE.

BYL ZAČÁTEK ROKU 2018 A ČNB PŘIŠLA S PROHLÁŠENÍM, ŽE SE PRAVDĚPODOBNĚ BUDOU ZVEDAT VÝRAZNĚJI ÚROKOVÉ SAZBY. VZHLEDEM K TOMU, ŽE V NĚKOLIKA BANKÁCH MŮŽETE REFINANCOVAT AŽ 24 MĚSÍCŮ PŘEDEM, JSEM SI PROŠEL DATABÁZI KLIENTŮ, KTERÝM MĚLA KONČIT FIXACE V NÁSLEDUJÍCÍCH 2 LETECH A POSTUPNĚ JSEM JE OBVOLAL S TÍM, ŽE SE S NIMI CHCI POBAVIT NA TÉMA REFINANCOVÁNÍ.

VĚTŠINA Z NICH BYLA DOST PŘEKVAPENÁ, PROČ TO CHCI ŘEŠIT S TAKOVÝM PŘEDSTIHEM. PŘECI JEN, NENÍ TO ÚPLNĚ OBVYKLÉ. DŮVOD BYL VŠAK JEDNODUCHÝ, CHTĚL JSEM JEŠTĚ ZAJISTIT ZAJÍMAVÉ ÚROKOVÉ PODMÍNKY A ZAFIXOVAT JE NA CO NEJDELŠÍ DOBU. ZE ZAČÁTKU BYL STEJNĚ UDIVENÝ I PETR. NEZNALI JSME SE DLOUHO A JEHO STÁVAJÍCÍ HYPOTÉKU NA RODINNÝ DŮM JSEM NEZAŘIZOVAL. VĚDĚL JSEM JEN, ŽE MU MÁ KONČIT FIXACE V ČERVENCI ROKU 2019.

SEŠLI JSEM SE U KÁVY V MÉ KANCELÁŘI A JÁ JSEM MU BĚHEM 20 MINUT NASTÍNIL, CO SE MŮŽE V NÁSLEDUJÍCÍCH OBDOBÍ STÁT NA HYPOTEČNÍM TRHU. POPSAL JSEM MU MAKROEKONOMICKOU SITUACI A TAKÉ DŮVODY, PROČ CHCE ČNB SAZBY NAVYŠOVAT (STÁLE TO JE LEDEN 2018). PETROVI TO DÁVALO SMYSL A AUTOMATICKY SE MU ZAČALY V HLAVĚ RODIT MYŠLENKY TÝKAJÍCÍ SE JEHO ÚVĚRU.

Z DISKUZE NAKONEC VYPLYNULO, ŽE CHCE ODE MĚ ZPRACOVAT NEZÁVISLOU ANALÝZU JEHO SITUACE A POPROSIL MĚ, ZDA BYCH MU MOHL VYJEDNAT NĚJAKOU ZAJÍMAVOU NABÍDKU. BOHUŽEL, JEHO BANKA, VE KTERÉ HYPOTÉKU MĚL, NEUMĚLA NABÍDNOUT NOVOU ÚROKOVOU SAZBU VÍCE NEŽ 12 MĚSÍCŮ PŘED KONCEM FIXACE. PETROVI VŠAK KONČILA FIXACE AŽ ZA 18 MĚSÍCŮ. I PŘESTO JSME ZKUSILI JEHO STÁVAJÍCÍ BANKU OSLOVIT. ODPOVĚDĚLI MU, ŽE S TÍM NEDOKÁŽÍ AKTUÁLNĚ NIC UDĚLAT A ŽE NA NABÍDKU NOVÝCH ÚROKOVÝCH SAZEB SI MUSÍ JEŠTĚ POČKAT.

BĚHEM PÁR DNÍ JSEM PRO PETRA PŘIPRAVIL ANALÝZU JEHO SITUACE, ZÍSKAL NABÍDKU OD KONKURENČNÍCH BANK A DOPORUČIL MU KONKRÉTNÍ ŘEŠENÍ. SEŠLI JSME SE ZNOVU U MĚ V KANCELÁŘI, ABYCHOM SE O TOM SPOLU POBAVILI. PRO PETRA TO BYLA PRVNÍ ZKUŠENOST S KONČÍCÍ ÚROKOVOU SAZBOU NA HYPOTÉCE A PROTO MĚL PÁR DOTAZŮ, HLAVNĚ JAK BY TO PROBÍHALO LOGISTICKY A CO VŠECHO BY MUSEL ABSOLVOVAT. VYSVĚTLIL JSEM MU, CO VŠECHNO ZA NĚJ DOKÁŽEME ZAŘÍDIT A OBĚHAT MY A VZHLEDEM K TOMU, ŽE NA NĚJ SKORO NIC NEZBYLO, DOMLUVILI JSME SE NA REALIZACI REFINANCOVÁNÍ.

JAK PROBÍHALO SAMOTNÉ REFINANCOVÁNÍ POPISOVAT NEBUDU, ALE POKUD BY TO NĚKOHO ZAJÍMALO, NAPIŠTE MI A JÁ VÁM JEDNOTLIVÉ KROKY RÁD POPÍŠU.

MOŽNÁ SI TEĎ ŘÍKÁTE, ŽE TO BYL DOCELA RISK, PREDIKOVAT RŮST SAZEB. CO KDYBY SE VÝVOJ NA TRHU OBRÁTIL A NAOPAK ÚROKOVÉ SAZBY ZAČALY KLESAT. A MÁTE PRAVDU, I TO SE MOHLO STÁT. EKONOMICKÉ UKAZATELE VŠAK V TÉ DOBĚ MLUVILI JINAK. PŘI ŘÍZENÍ FINANCÍ JE DOBRÉ SE OPROSTIT OD EMOCÍ, TY TOTIŽ SITUACI SPÍŠE KOMPLIKUJÍ. NĚKDY JE TO PRO KLIENTY OBTÍŽNÉ, PROTOŽE JSOU V TOM ZAINTERESOVANÍ A V PŘÍPADĚ HYPOTÉKY SE VĚTŠINOU NEJEDNÁ O MALÉ PENÍZE.

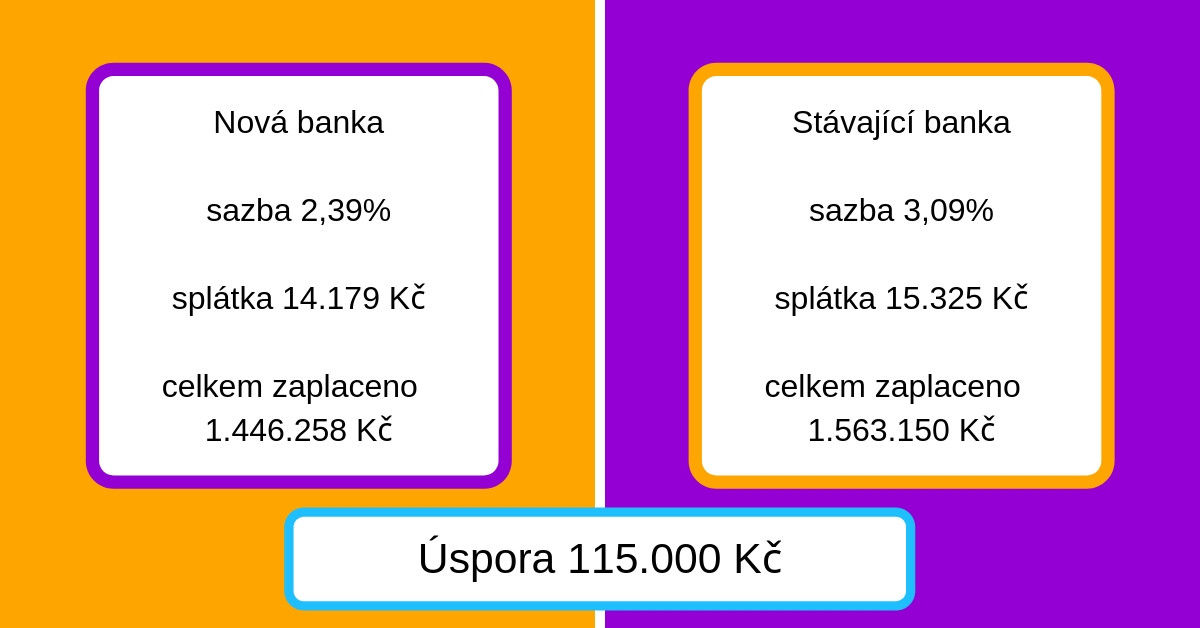

VÝSLEDEK NAŠÍ SPOLUPRÁCE MYSLÍM STOJÍ ZA TO. JEHO STÁVAJÍCÍ BANKA MU LETOS ZAČÁTKEM ROKU NABÍDLA NOVOU SAZBU S ÚROKEM O 0,7% VYŠŠÍ, NEŽ MÁ U BANKY NOVÉ. PETR ZÍSKAL NOVOU HYPOTÉKU S FIXACÍ NA 10 LET A DÍKY TOMU UŠETŘÍ KRÁSNÝCH 115.000 KČ. PEVNĚ VĚŘÍM, ŽE VYMYSLÍ LEPŠÍ ÚČEL, NEŽ TO ZAPLATIT NA ÚROCÍCH BANCE. ROZHODNUTÍ NA NIC NEČEKAT A REFINANCOVAT BYLO TEDY SPRÁVNÉ.

PETR NENÍ SAMOZŘEJMĚ PRVNÍ ANI POSLEDNÍ, KOMU JSEM UŠETŘIL ZAJÍMAVOU ČÁSTKU PŘI REFINANCOVÁNÍ HYPOTÉKY.

POKUD I VÁS ČEKÁ KONEC FIXACE A CHCETE VĚDĚT VÍCE, JAK UŠETŘIT PENÍZE, OZVĚTE SE. RÁD SE S VÁMI O TOM POBAVÍM.

TOMÁŠ RUSŇÁK, EFA

Co dělat, když úrokové sazby rostou (tak jako dnes)

Co dělat, když úrokové sazby rostou (tak jako dnes)

Stejně jako si většinou nekupujeme nejlevnější boty, i u hypotéky hledáme kvalitu,…

Aktuální situace na trhu s hypotékami a nemovitostmi

Aktuální situace na trhu s hypotékami a nemovitostmi

Situace na realitním a hypotečním trhu podle mě přestává být únosná. Alespoň…

Financování výstavby RD a na co si dát pozor

Financování výstavby RD a na co si dát pozor

V dnešním článku se budeme zabývat financováním výstavby rodinného domu. Hypotéka na…