Jak naši klienti vydělávají na investičních bytech

Investování do nemovitostí se těší stále větší oblibě. Pro lidi je to jednoduchý a hmatatelný způsob investování a dovedou si to dobře představit (každý ví, co znamená vlastnit nemovitost). V dnešní době se také investice do nemovitostí velmi dobře marketingově prodávají. Ještě aby ne, když trh s nemovitostmi od poslední velké krize stále stoupá.

Bohužel lidé už si neuvědomují, že díky tomu je stále složitější najít dobrou investiční příležitost. Dobrá nemovitost ještě nemusí zákonitě znamenat dobrou investici.

Tento článek bude zaměřený na investice do fyzických nemovitostí (hlavně bytů) k dlouhodobému pronájmu. Pokud jste tedy čekali něco jiného, omlouvám se, ale klidně můžete ze článku odejít, ať neztrácíte svůj drahocený čas. Krátkodobým pronájmům se nevěnujeme, spekulacím také ne a nemovitostním fondům to samé. I když o nich se alespoň zmíním, protože si myslím, že lidé nemovitostním fondům moc nerozumí a pro někoho mohou být zajímavou alternativou pro fyzické nemovitosti.

Nemovitostní fondy

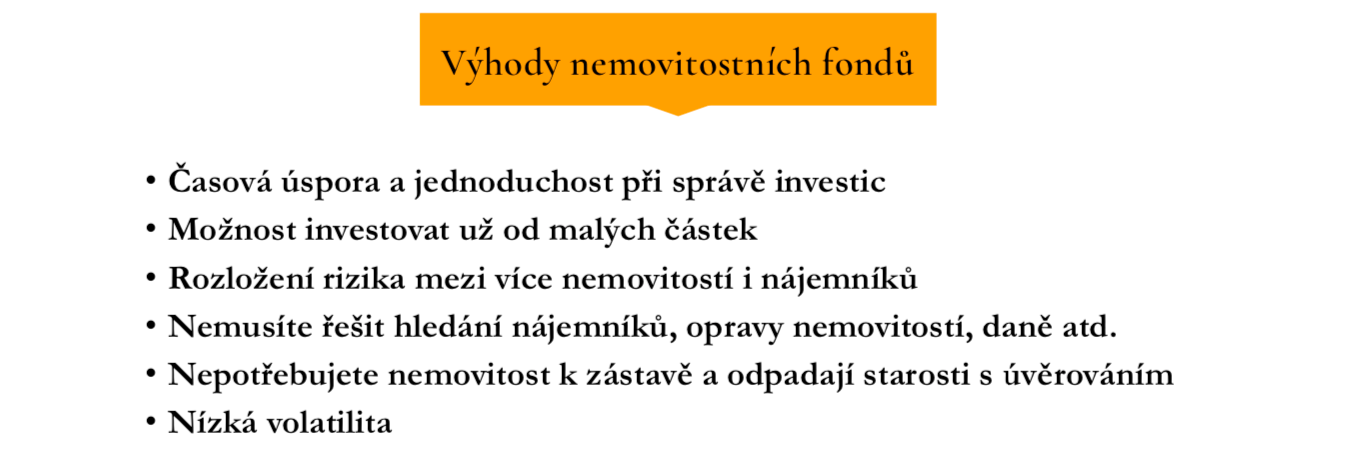

Začnu tedy nemovitostními fondy, bude to totiž rychlejší. Nemovitostní fondy, jako jakákoliv jiná investice, mají řadu výhod a řadu nevýhod. Každá investice s sebou nese určitou míru rizika a je na každém investorovi, jakou úroveň je ochoten podstoupit.

Ještě na začátek by se slušelo objasnit, že zde máme 2 základní kategorie nemovitostních fondů. Jedny jsou retailové, podléhají větší kontrol a regulaci a portfolio manažeři mají svázanější ruce. Pak jsou zde fondy kvalifikovaných investorů, které zpravidla nabízejí zajímavější zhodnocení vašich peněz, ale také s větším rizikem.

Nízká volatilita je zcela jistě dobrým ukazatelem a pro řadu lidí hlavním důvodem, proč své peníze do nemovitostních fondů dávají. Konzervativní investor se nerad dívá na turbulentní křivku vývoje vlastního majetku, která kolísá sem tam a vypadá trochu jako ekg. Dokonce ani investor, který je ochoten více riskovat, toto nevidí rád.

Nízká volatilita však souvisí také s jedním z rizik nemovitostních fondů, které vnímám, a tím je férové oceňování. Naopak od např. Akciových fondů se vnitřní hodnota nemovitostních fondů velmi těžko určuje. Velké komerční objekty (obchodní centra, byznys centra, logistická centra atd.) se neobchodují v reálném čase na burze jako např. Akcie a tak je velmi těžké ocenit podobnou nemovitost. Proto beru výnos u těchto fondů trochu s rezervou. Pokud je výnos fondu složený převážně z přeceněných nemovitostí, byl bych opatrný. Pokud se skládá převážně z utrženého nájemného, je to rozhodně bezpečnější.

Výša uvedená rizika / nevýhody jsou pro mě hlavním důvodem, proč mi přijde investice do fyzické nemovitosti zajímavějším řešením. To však neznamená, že když si koupíte byt / několik bytů, žádná rizika se vás netýkají. Naopak, je jich také celá řada, ale většinu z nich jste schopni ovlivnit sami. U fondu se svěříte do rukou manažerům, kteří se o fond starají.

Fyzické nemovitosti

Jedná se o velmi oblíbenou formu investice u nás v české republice. Jak jsem psal na začátku, pro lidi je to lehce představitelné. Mám nějaké peníze navíc, rozhodnu se koupit si nemovitost, pak ji např. Zrekonstruuji či vybavím nábytkem a pronajmu. Pak už jen inkasuji nájem a nemusím moc věcí řešit. Hodně zjednodušeně řečeno by to tak být mohlo, ale v praxi se setkávám trochu s něčím jiným. Aby vám mohla investice dobře vydělávat, je potřeba splnit několik důležitých bodů hned na začátku:

- Je poztřeba výhodně koupit nemovitost, tzn. Za dobrou cenu – ideálně od motivovaného prodávajícího – ten potřebuje peníze rychle a je ochoten slevit z kupní ceny

- Rozhodující je lokalita – pokud se vám povede koupit na dobrém míste levnou nemovitost, je zde velká šance na zajímavý výnos

- Ošetřit co nejvíce hlavní rizika pronajímání nemovitosti

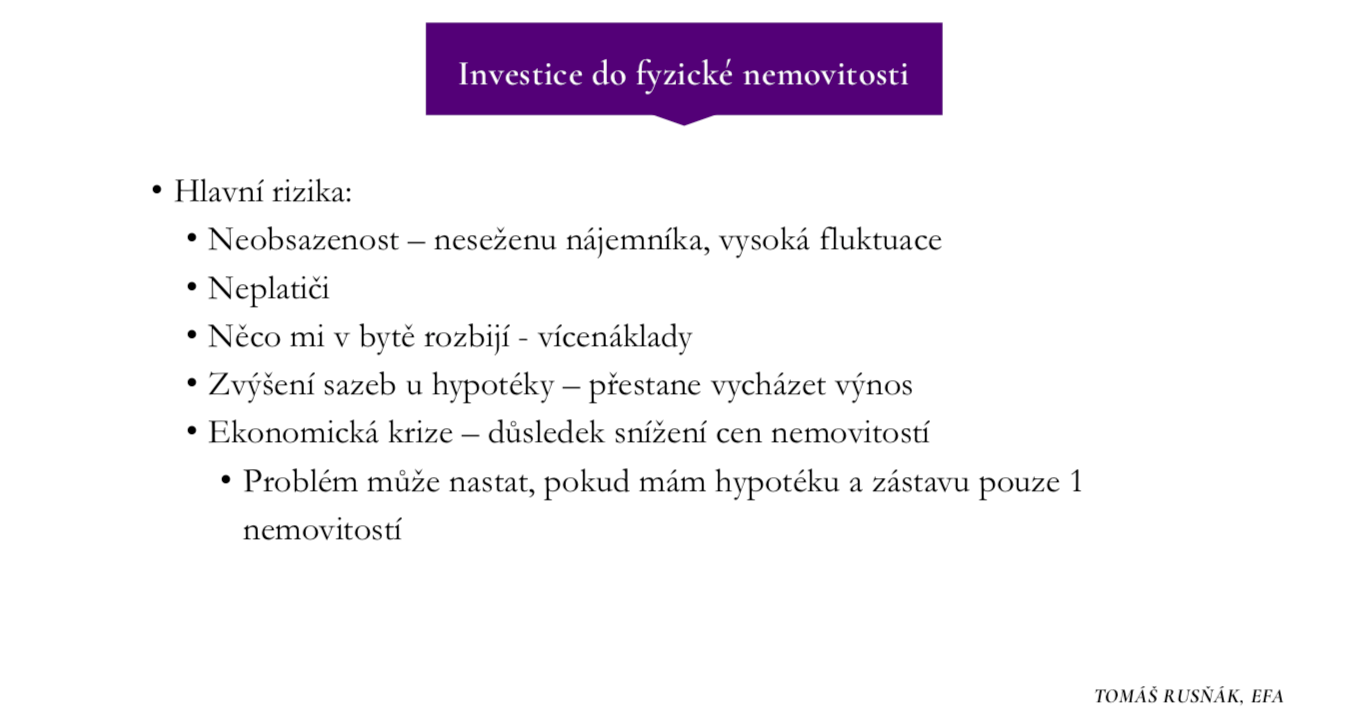

Oproti fondům mají fyzické nemovitosti svá specifická rizika. K tomu, abych je eliminoval, bude potřeba i drobná investice v podobě konzultace s právníkem, minimálně za účelem vytvoření nájemní smlouvy. Poté bych se také poradil s daňařem či účetním, jakým způsobem se nejvíce vyplatí nemovitost spravovat a jak pracovat s plusovými a mínusovými položkami. A nejdůležitější je správně vybrat nájemníka. Musíte dobře určit cenu pronajímaného bytu, vzít si na začátku kauci (ideáně 2 – 3 měsíční platby), smluvně se chránit před neplatiči a pokud k tomu dojde, využít služeb právníka, aby to za vás vyřešil, ošetřit si případné poškození vaší nemovitosti nájemníkem atd.

Také může být nepříjemné, pokud se začnou zvedat úrokové sazby a vás zrovna čeká refinancování hypotéky a výsledná úroková sazba je mnohem vyšší, než původní. V tu chvíli se mění výnos u investice a může se stát, že přestane dávat smysl úplně.

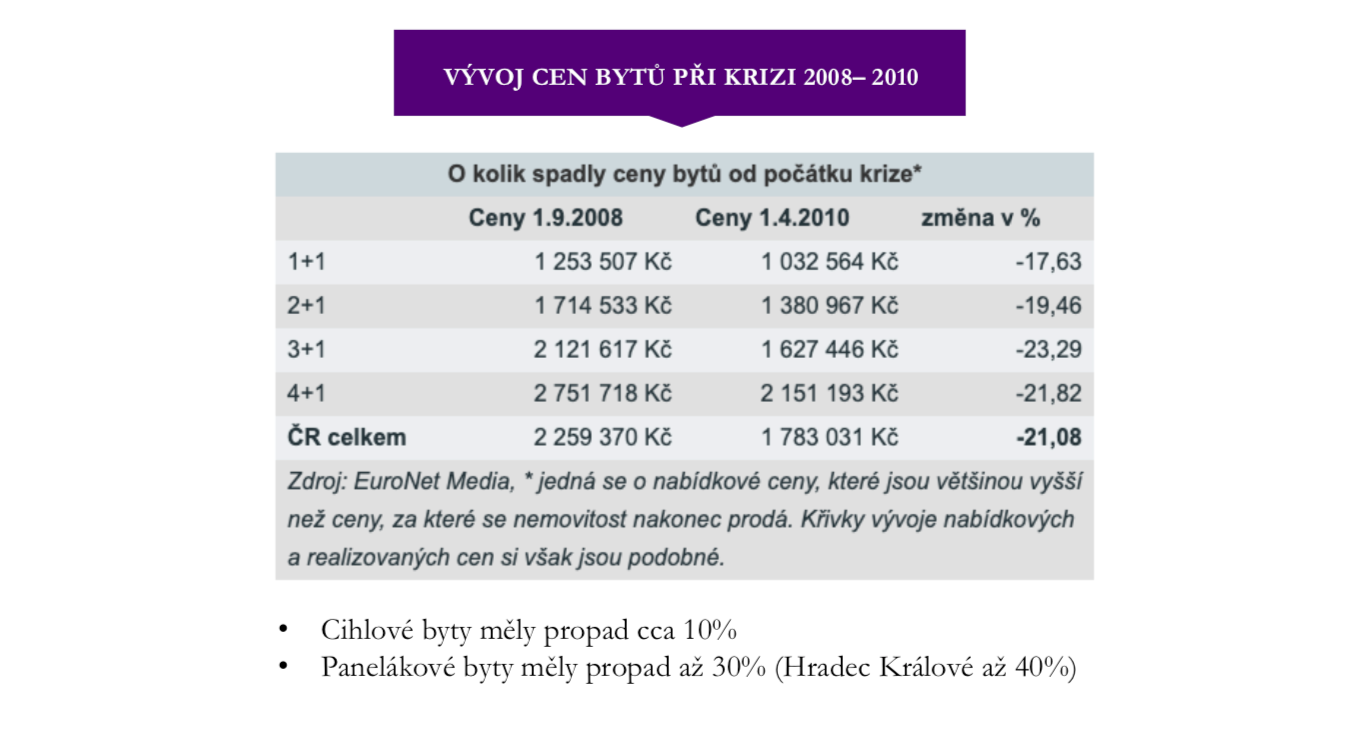

Další nepříjemností je prudký propad cen nemovitostí, protože se může banka ozvat s tím, že nemáte hypotéku dostatečně zajištěnou (zástavním právem) a bude po vás požadavek tento nedostatek zajistit. Můžete to udělat zaplacením části hypotéky či jinou zástavou k nemovitosti. Pokud by došlo k podobnému scénáři jako v letech 2008 – 2010, je velmi pravděpodobné, že se banka ozve.

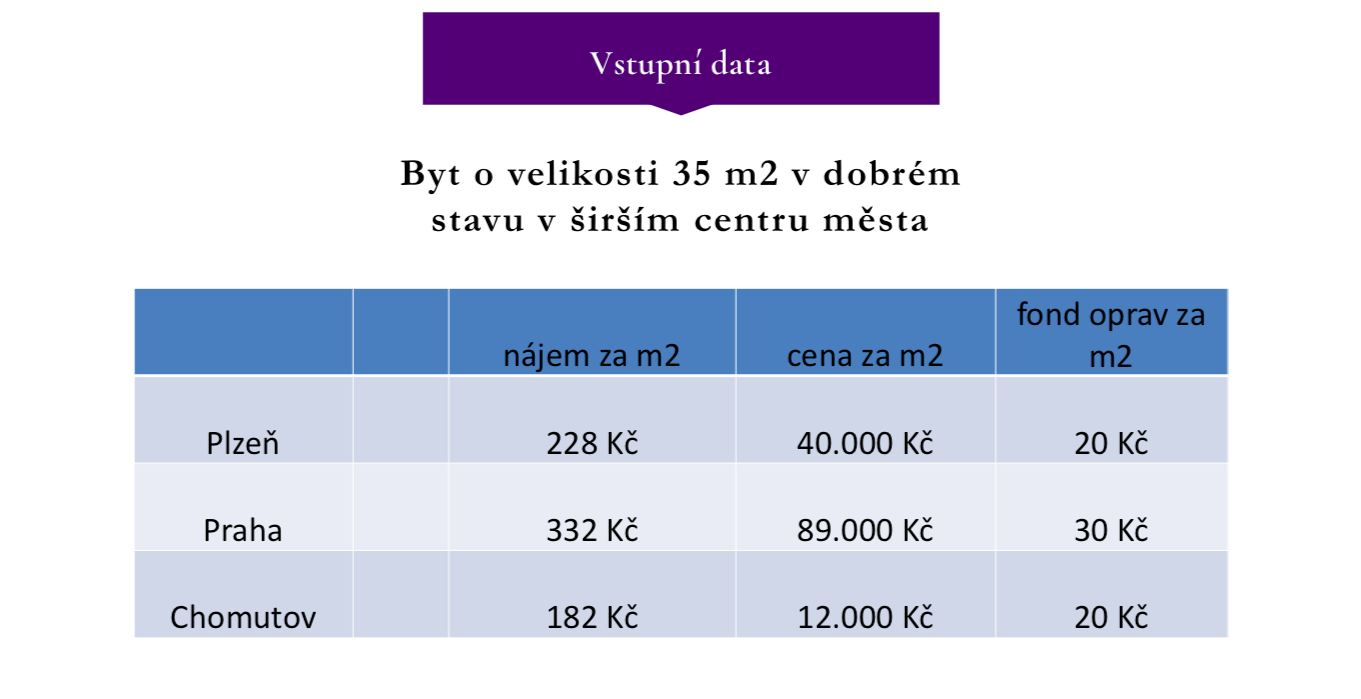

Záměrně jsem do příkladu vybral 3 velmi odlišná města, aby bylo dobře zřetelné, co je a co není ještě smysluplná investice. Na začátek by se slušelo říci, že ideální k investici jsou malometrážní byty s dispozicí 1+1, 2+kk, 2+1, kde se dosahuje nejlepšího poměru ceny a pronájmu na m2.

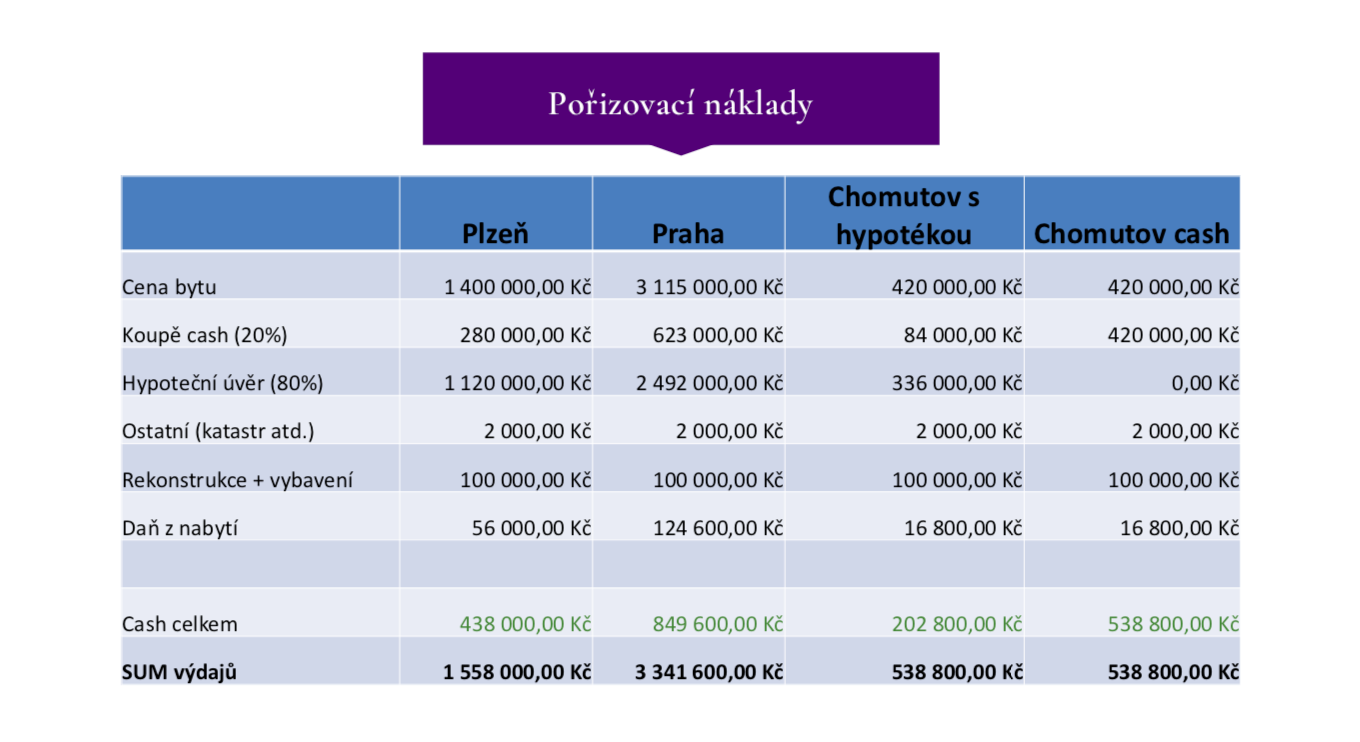

V této tabulce je dobře vidět, jaké jsou rozdíly v ceně pronájmu a ceně prodejní v jednotlivých městech. Čísla jsou vytažena z Cemapu začátkem října 2019. Jednoznačně nejlépe poměrově vychází v číslech Chomutov, na druhou stranu je to město, které je nejvíce rizikové ze všech. V tabulce níže jsou uvedeny pořizovací náklady jednotlivých bytů, včetně nákladů na rekonstrukci, vybavení a daň z nabytí.

Stejný byt 1+1 tedy pořídíme v Chomutově za 1/3 ceny Plzeňského bytu a 1/6 ceny Pražského bytu. Rozdíly jsou pochopitelně i v množství vlastních zdrojů, které je potřeba použít. V Chomutově vám stačí na pořízení bytu 200.000 Kč, v Plzni něco málo přes 400.000 Kč a v Praze už 850.000 Kč. Zbytek je možné financovat hypotékou. Jestli se to vyplatí a zda to doporučuji se dočtete dále v článku.

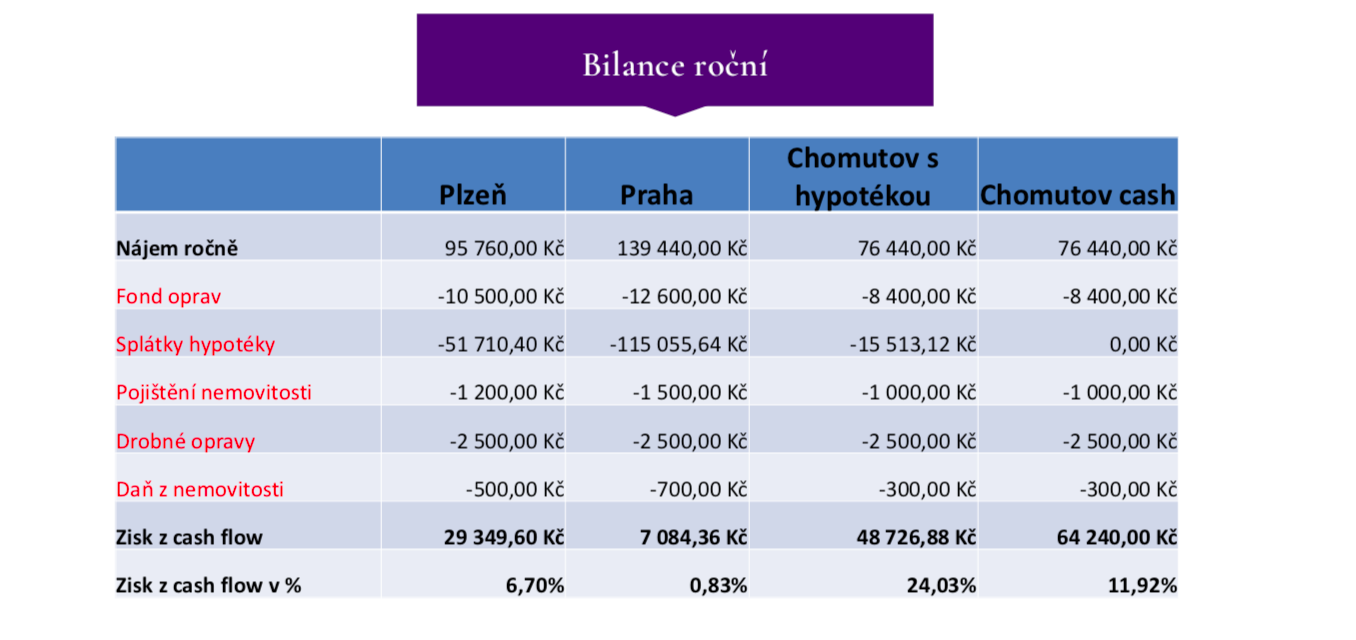

Ve výše uvedené tabulce jsou srovnané náklady spojené s jednotlivými byty. Zahrnuté jsou všechny běžné náklady, se kterými je do výpočtů dobré počítat. Návratnost investice v Chomutově je velmi zajímavá, ale je důležité zmínit, že z naší zkušenosti je to kraj velmi divoký a než se povede najít vhodné nájemníky, kteří jsou bezproblémoví, včas platí nájem a nic vám nezničí, chvilku to trvá. Tyto výpočty jsou pouze ilustrativní a nedoporučuji z nich vycházet, realita může být trochu jiná. V první řadě bych doporučil nepočítat s obsazeností 12 měsíců v roce. Raději klientům počítám s 11 měsíci. V tu chvíli už vám např. Byt v praze prodělává.

První příběh:

U investice do developerského projektu je potřeba zmínit, že kupujete nemovitost, která velmi často ještě nestojí a předání bytu může být klidně i za více jak rok. Většinou je však potřeba čerpat z hypotečního úvěru už v průběhu výstavby a tím pádem počítat s vícenáklady za zaplacené úroky z vyčerpané výše úvěru. V tomto případě byla kontrukce čerpání upravena a klient vícenáklady neměl, i přasto čekal téměř 2 roky na dokončení bytů a možnost obsadit je nájemníky.

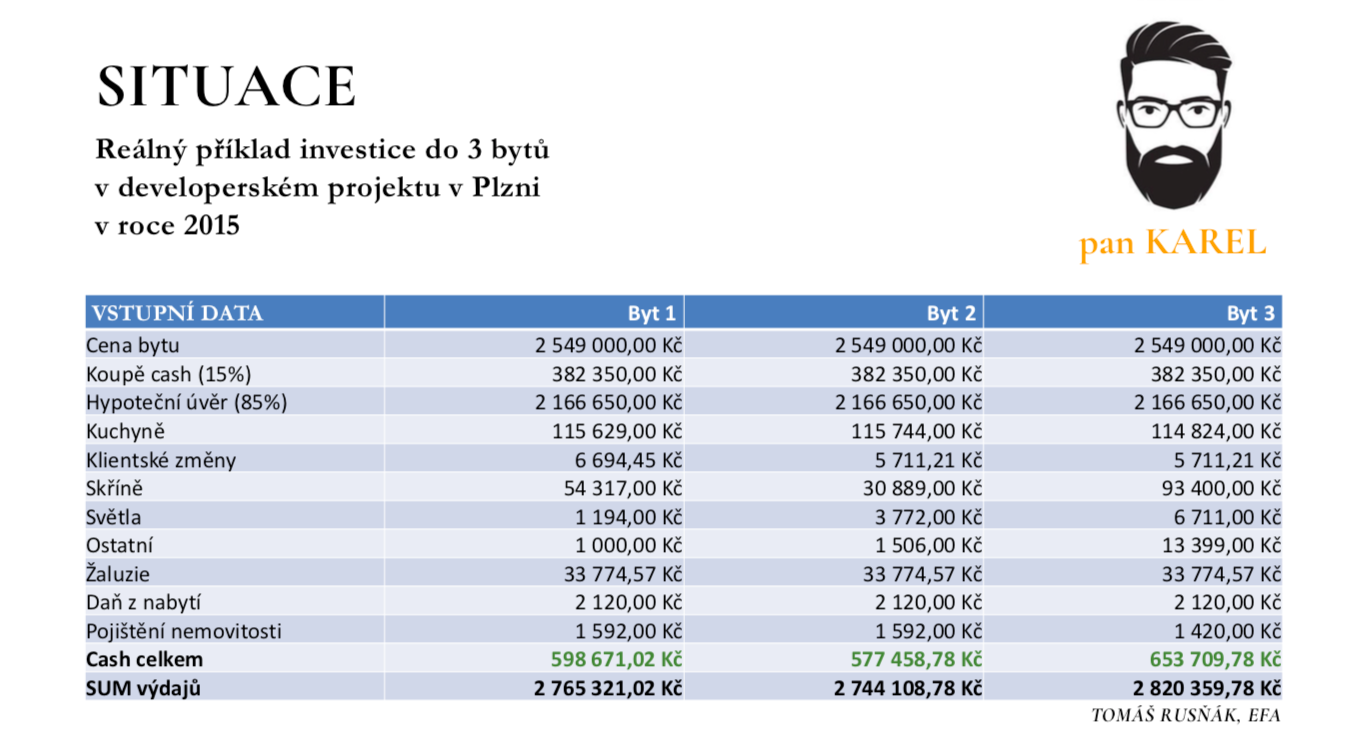

Pak Karel je náš dlouholetý klient, domluvili jsme se, že jakmile budeme vědět o zajímavé příležitosti, ozveme se mu. V Plzni se objevil zajímavý projekt za dobrou cenu a tak jsme se s ním sešli. Řešili jsme, zda má koupit jeden byt „za hotové“ a nebo investici rozdělit a koupit bytů více. Nakonec jsme se domluvili na investici do 3 bytů v tom samém projektu. V tabulce níže jso vidět vstupní data, včetně veškerých nákladů s tím spojených. Klient se rozhodl byt velmi dobře vybavit a nešetřil na kuchyni, úložných prostorech ani jiném komfortu nájemníků. Konečný výnos by tak mohl být ještě vyšší, ale na druhou stranu zde má teď velmi dobré nájemníky, kteří jsou spolehliví, má je tam po celou dobu a jsou tam spokojeni, což ve finále může být hodnotnější, než pár desetin procenta navíc.

Pan Karel pronajímá nemovitosti za 12.000 Kč čistého. Po odečtení veškerých nákladů se dostáváme na výnos cca 7% ročně. Vzhledem k tomu, že jsou to reportované výsledky, nemusíme výnos diskontovat, ale i kdyby měl obsazenost pouze 11 měsíců v roce, výnos by činil cca 5%.

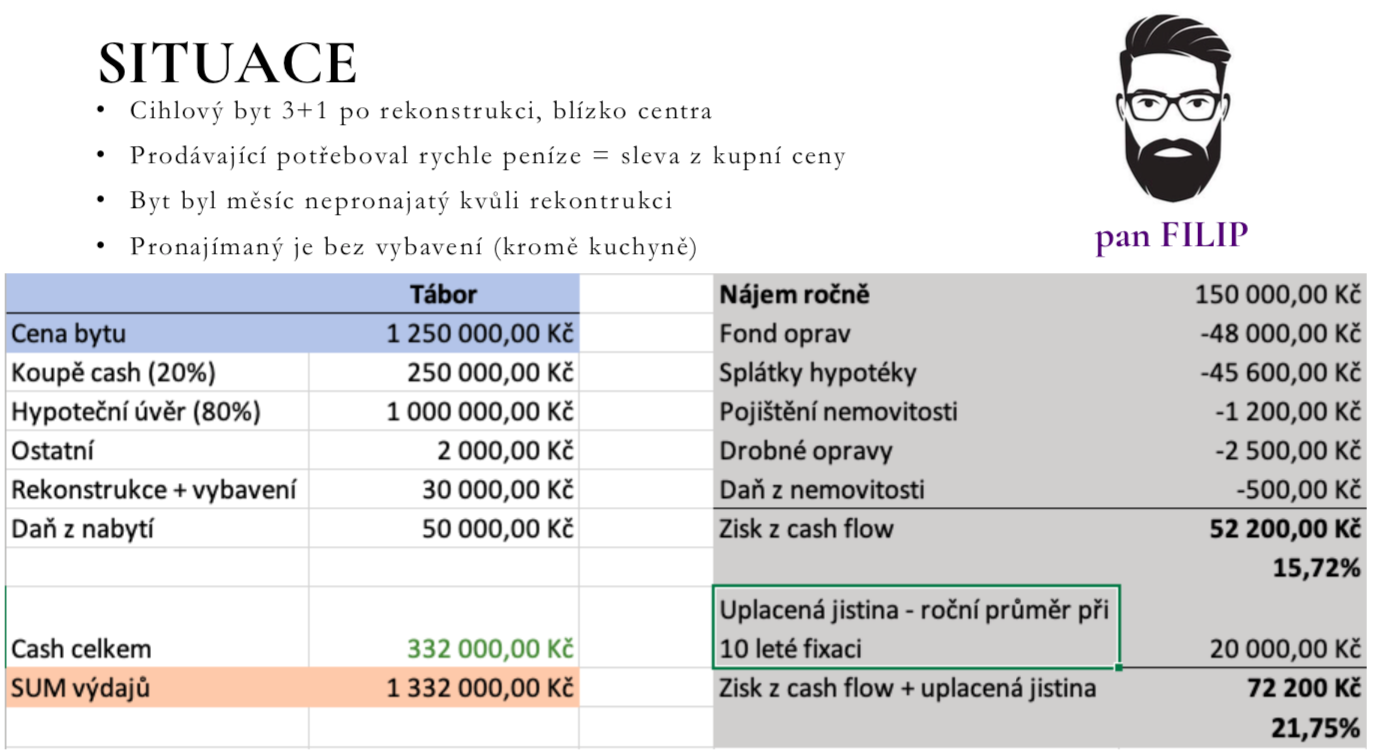

DRUHÝ PŘÍBĚH:

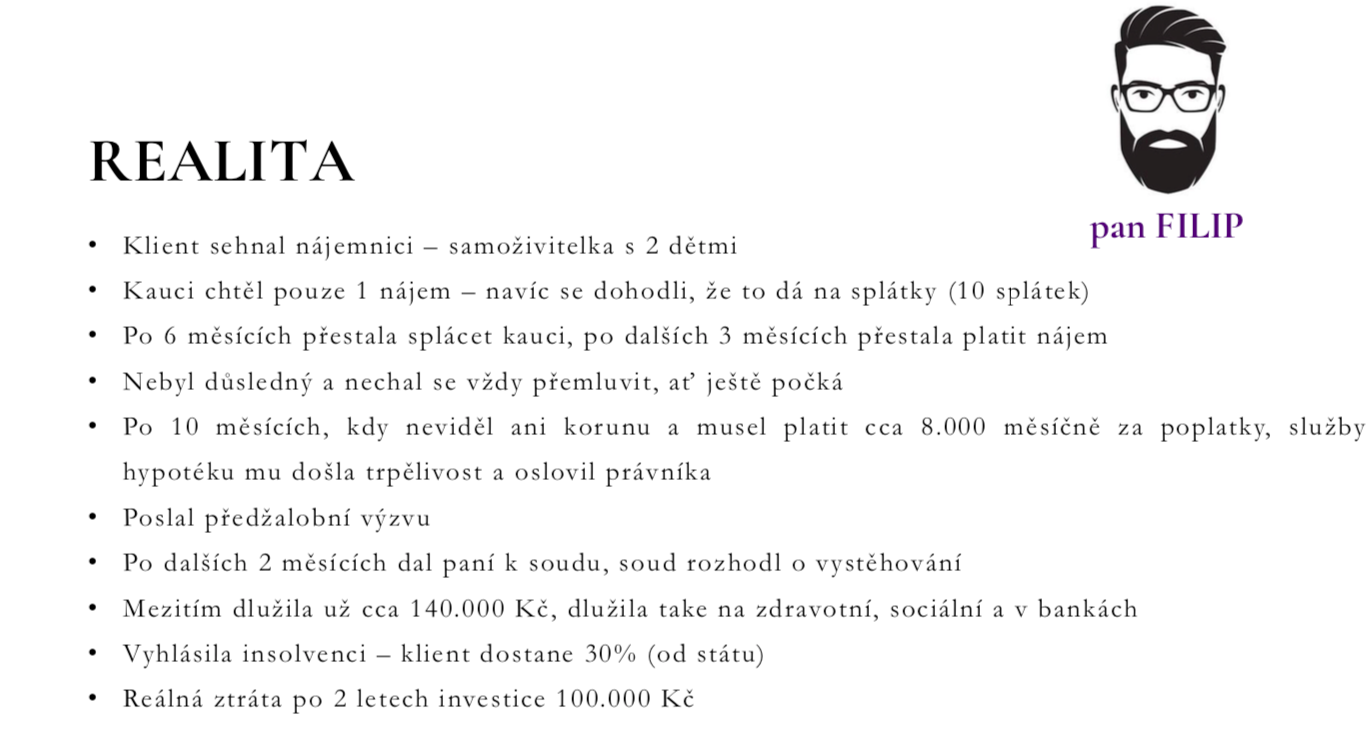

Druhý příběh je také velmi zajímavý. Aktuální čísla vypadají moc dobře, ale než se podařilo najít vhodného nájemníka, stálo to pana Filipa mnoho úsilí, starostí a bohužel také peněz. Tento případ sem dávám hlavně proto, aby si z toho mohl někdo jiný odnést „odstrašující“ příklad a neudělal podobné chyby, jako pan Filip.

Když si projdeme výše uvedená čísla podrobně, zjistíme, že podobný byt je něco jako jackpot. Zisk 15% ročně před zdaněním se hledá většinou složitě. Bohužel pro pana Karla je to otázka až posledního období, před tím zažil nepříjemnou situaci, na kterou by raději asi zapomněl. Naštěstí to vnímá jak „školné“ a uvědomil si, že je potřeba k věcem přistupovat jinak.

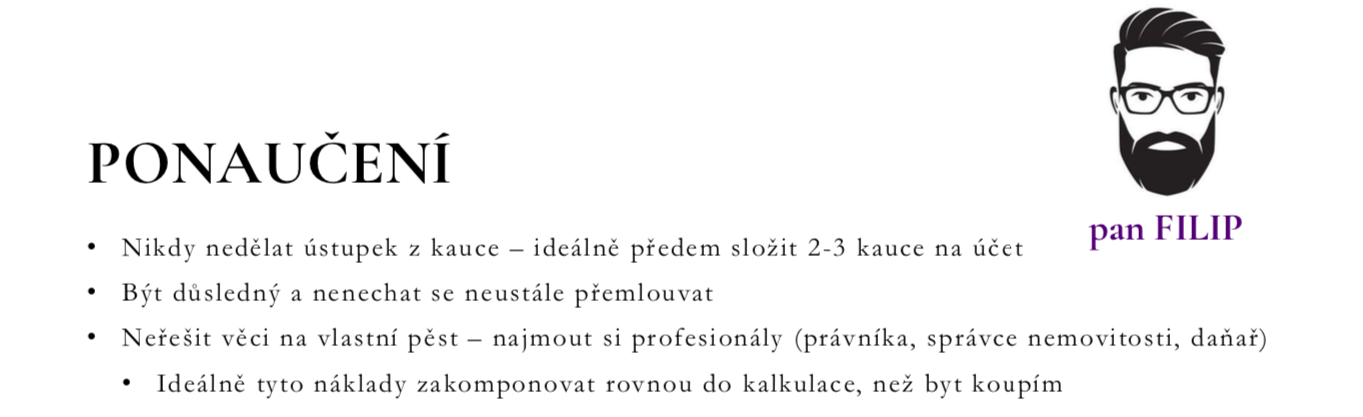

Bohužel pan Filip doplatil na svou dobrosrdečnost na jedné straně a nedůslednost na straně druhé. Je velmi časově vytížený a proto dlouhou dobu čekal, než začal situaci řešit. Dnes už ví, že by se příště zachoval jinak, a to na úplném začátku. Je totiž velmi důležité věnovat dostatek času a úsilí výběru nájemníka. V dnešní době, kdy máme možnost prostudovat sociální sítě typu FB, Instagram, Twitter či LinkedIn, máme dostatek prostoru zjistit o potenciálním nájemníkovi užitečné informace. Toto pan Filip podcenil. Má však pro vás drobné ponaučení, které by vám mohlo pomoci neudělat tyto chyby na vlastní pěst.

Současný nájemník je už pečlivě vybrán, pan Filip má na svém účtu složené 3 měsíční nájmy jako kauci a to je samo o sobě dobrý filtr. Ne každý si totiž může dovolit postrádat cca 40.000 Kč.

Velmi často také dostávám dotaz na téma:

Odpověď není tak jednoznačná, jak by se na první pohled mohlo zdát. Pokud máte majetek na investici v řádu několika set tisíc korun a chcete koupit nemovitost, budete muset pořídit levný byt v rizikové lokalitě typu most, Chomutov atd. či řešit koupi hypotékou. Pokud jste v situaci, kdy uvažujete o investici v hodnotě několika milionů a máte možnost ji koupit cash, velmi pravděpodobně máte také na splácení případných hypoték ve chvíli, kdy byste neměli nemovitosti obsazené. Navíc v příkladu pana Karla jsme viděli, že pořízení 3 investičních bytů mu zajistilo stabilní výnos a snížilo trochu riziko. Pravděpodobnost, že budete mít neobsazené všechny tři byty najednou je určitě menší, než v případě jednoho bytu. A pokud máte rozumný zisk na každém bytě, může se stát, že náklady na ten jeden neobsazený pokryjí zbývající dva pronajaté byty.

Rozhodně však doporučuji hypotéku na investiční byt pouze v případě, že máte na splácení úvěru bez ohledu na obsazenost. Pokud máte napjatý rozpočet, nic podobného vám nedoporučuji. V období, kdy se daří, tak jako dnes, to nepředstavuje moc velké riziko, ale „chleba se láme“ ve chvíli, kdy se nebude ekonomice tolik dařit, bude více nezaměstnaných, lidé budou spíše šetřit, nebo když se bude dařit ekonomice hodně a centrální banka bude rychleji zvedat úrokové sazby nahoru.

Do výpočtů bych vám také doporučil počítat pouze jedenáct obsazených měsíců. Pokud i přesto bude vycházet investice dobře, je zde velká šance, že se to nakonec povede a bude vám zajišťovat zajímavý výnos s akceptovatelným rizikem.

Ještě doporučuji spolupracovat s lidmi, kteří tématům rozumí. Od člověka, který se vyzná ve financích – specialista na investice či hypoteční specialista, právník, daňový poradce či účetní. Sice vás to bude něco stát, ale velmi pravděpodobně se vám tato investice mnohonásobně vrátí.

Pokud vás zajímají bližší informace či máte zájem o investici do nemovitostí a nejste si jisti, že to zvládnete úplně sami, dejte vědět, rád se o tom s vámi pobavím.

Je lepší řešit hypotéku sám nebo přes poradce?

Je lepší řešit hypotéku sám nebo přes poradce?

V tomto článku se chci zaměřit na to, jakým způsobem můžete řešit…

Úvěrové registry BRKI, NRKI, Solus.

Úvěrové registry BRKI, NRKI, Solus.

Úvěrové registry BRKI, NRKI, Solus. Žadatelé o půjčku se typicky setkávají s…

Financování výstavby RD a na co si dát pozor

Financování výstavby RD a na co si dát pozor

V dnešním článku se budeme zabývat financováním výstavby rodinného domu. Hypotéka na…